|

|

Comité de Defensa y Recuperación del Cobre, 24 de octubre de 2011 Por escandalosas pérdidas y menores ingresos:

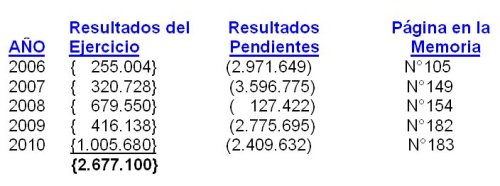

Julio Pereira Gandarillas Director Nacional de Impuesto Internos Presente Estimado Sr. Director: Nos dirigimos a Ud. para efectuar una denuncia formal en contra de la CORPORACION NACIONAL DEL COBRE DE CHILE, en adelante Codelco, debido a que ha registrado en su contabilidad pérdidas en derivados y menores ingresos por sub facturación, de varios miles de millones de dólares, que lesionan considerablemente al Fisco, en razón de lo cual solicitamos que se proceda a una fiscalización exhaustiva de esta empresa, a fin que se recuperen los impuestos evadidos y se sancione a los culpables. Dividiremos nuestra denuncia en dos partes, una se refiere a las pérdidas registradas los últimos años en los mercados de futuro del cobre, los mismos en los cuales Juan Pablo Dávila perdió alrededor de 170 millones de dólares, en 1993-94, y por lo cual fue sancionado incluso con penas de cárcel; y otra que concierne la caída considerable de los ingresos por venta de Codelco en el ejercicio 2010 y el primer semestre de 2011. Adjuntamos fotocopia de reportaje de La Tercera de septiembre de 2010, en el cual el Sr. Andrés Tagle, miembro del Directorio de Codelco sostiene que entre el año 2006 y 2009 existen perjuicios estimados para el Estado por 4.600 millones de dólares de pérdidas en los mercados de derivados. Con posterioridad La Tercera no se refirió más a este tema, y El Mercurio o la televisión nada informaron, lo que resulta sospechoso visto que estas pérdidas son cuantiosísimas y constituyen un verdadero escándalo nacional. Desde septiembre 2010, el Sr. Tagle no hizo más declaraciones sobre estas pérdidas, como si ellas no hubieran existido. Posteriormente descubrimos que esas pérdidas eran efectivas a raíz de los siguientes hechos. En marzo de este año el Sr. Diego Hernández hizo la presentación de los resultados de Codelco por el año 2010, y al obtener utilidades por 6.977 millones de dólares, lo presentaba como un gran éxito de su gestión, en razón que superaban las utilidades del ejercicio 2009. Para nosotros saltaba a la vista que esas utilidades estaban lejos de ser un éxito, puesto que el año 2006, con similar producción y menor precio del cobre y subproductos que el año 2010, las utilidades de Codelco fueron de 9.215 millones de dólares. Había una caída considerable e inexplicable de los resultados de Codelco el año 2010, por lo que concluimos inmediatamente que debían existir pérdidas en los mercados de futuro que podrían explicar los malos resultados del ejercicio 2010. Como esta información no estaba disponible en ningún lado, nos vimos en la obligación de analizar la Memoria de Codelco por el ejercicio 2010. Descubrimos que existían más de mil millones de pérdidas en derivados el 2010. Como esta pérdida no explicaba la totalidad de la caída de los resultados de Codelco, decidimos analizar también las Memorias de años anteriores. Del análisis de las Memorias de Codelco de los últimos 5 años, aparecen las siguientes pérdidas en las Notas Explicativas de los balances, punto C3 de las Memorias de la Corporación, que podemos resumir en el siguiente cuadro: C3= Operaciones para protección de flujos de caja respaldadas con producción futura (En miles de dólares).

En la columna Resultados del Ejercicio se encuentran las pérdidas ya realizadas y contabilizadas "extracontablemente" en disminución de los ingresos por ventas de cada año indicado, y que suman en total 2.677 de millones de dólares entre el 2005 y 2010. Los Resultados Pendientes son las provisiones por posibles pérdidas al cierre de cada uno de los ejercicios, por lo cual al 31 de diciembre de 2010, existen otros 2.409 millones de dólares que se pueden transformar en pérdidas efectivas en los siguientes ejercicios contables. En la cuarta columna figuran las páginas de cada una de las Memorias de esos años. Estos resultados demuestran que era cierto lo expresado en septiembre de 2010, por el Sr. Andrés Tagle, miembro del Directorio de Codelco. Pero era muy extraño que el Ministerio de Minería, Cochilco u otro organismo del Gobierno no se refirieran a estas colosales pérdidas. En la presentación de los resultados de 2010, el Presidente Ejecutivo de la Corporación, Sr. Diego Hernández, tampoco dijo una sola palabra sobre esas cuantiosas pérdidas en derivados. El pretexto que se ha entregado para justificar este tipo de pérdidas, es sostener que este tipo de operaciones, "son comunes a toda la industria Minera, son cotizadas y realizadas en el mercado financiero formal", y que se realizan para proteger los precios de las fluctuaciones del mercado y minimizar los riesgos financieros. Parece una justificación muy razonable e inatacable, que mediante estas operaciones se intente proteger los flujos futuros de caja, pero en los hechos es un mero pretexto técnico o financiero, ya que estas operaciones SE PUEDEN PRESTAR para perder deliberadamente dinero a favor de escogidos operadores de estos mercados. El pretexto de estas operaciones como una forma de "protección" de las fluctuaciones de precios sería justificable si en el tiempo hubieran pérdidas y ganancias, o que al final de un ejercicio contable, las pérdidas fueran marginales. Ello no es así, las pérdidas son colosales, y las empresas mineras en general, y Codelco en particular, NORMALMENTE PIERDEN Y NUNCA GANAN. Ahora no parece creíble que se hayan perdido tantos miles de millones de dólares en los mercados financieros formales, porque estos mercados tienen reglas que limitan las operaciones diarias, y además Codelco también debe tener sus propias reglas que limitan la exposición tanto en cantidad de metales como por los valores involucrados. Desconocemos cuales son las actuales reglamentaciones de Codelco, pero existía una en los años noventa. Una directiva del 24 de junio de 1992, limitaba el tonelaje a 10 mil TM y una exposición de mercado de 500 mil dólares por día. Como es ampliamente conocido, después de las pérdidas de Dávila en 1994, a Codelco se le prohibió operar en estos mercados, y solo lo volvió a hacer a partir del año 2003. Desconocemos quien o quienes autorizaron a Codelco a operar nuevamente en estos mercados. Pero además, en los años noventa existía una institución, independiente del gobierno, que también debía autorizar previamente las operaciones en los mercados de futuros: el Banco Central. En 1994, tanto en la prensa como en la Comisión Investigadora de la Cámara, se sostuvo que el Sr. Juan Eduardo Herrera, Consejero del Banco Central a la época, era quien autorizaba las operaciones que realizó Juan Pablo Dávila en los Mercados de Futuro. Extrañamente, en 1994, el Sr. Herrera pasó a ser Vicepresidente de Comercialización de Codelco. En función de todas estas reglamentaciones de los propios mercados financieros formales, como de las reglamentaciones que debieran existir en el propio Codelco y el Banco Central, no DEBERIA haber tantos miles de millones de dólares de pérdidas en los mercados financieros formales, a menos que dichas operaciones se hayan efectuado en mercados informales, lo que precisamente debiera ser investigado. Pero la investigación sobre este tipo de pérdidas debiera extenderse a todas las grandes mineras, porque también han recurrido a este tipo de pérdidas para evadir impuestos en Chile. En el año 1994, Minera Mantos Blancos S.A. -hoy Anglo American Norte-, perdió el 8 % de sus ventas, 14 millones de dólares, en los mercados de futuro, y en 1995 estas pérdidas alcanzaron los 48 millones de dólares, lo que equivalía al 25 % de sus ventas, que ese año fueron de 198 millones de dólares. Proporcionalmente era una pérdida 3 veces superior a la de Codelco, sin embargo los medios de comunicación nunca informaron sobre estas pérdidas y nunca lo hicieron posteriormente. El Presidente de Mantos Blancos S.A. en esa época, y por tanto responsable de esas considerables pérdidas en los mercados de futuro era el Sr. Diego Hernández, actual Presidente Ejecutivo de Codelco. En la época, con las pérdidas provocadas por J.P. Dávila en los mercados de futuro, el Presidente Ejecutivo, varios Vicepresidentes y varios Gerentes de Codelco fueron despedidos de la Corporación, y Juan Pablo Dávila estuvo algunos años en la cárcel, a causa de las pérdidas en los mercados de futuro. Sin embargo, el Sr. Diego Hernández, responsable de estas colosales pérdidas en estos mercados, como Presidente de Mantos Blancos, no fue denunciado por ello, tampoco fue despedido, por el contrario, fue ascendido por Anglo American a Presidente de Minera Collahuasi, y posteriormente ocupó puestos de mayor relevancia en mineras transnacionales y fue elegido Presidente del Consejo Minero. Esto confirma que las pérdidas en estos mercados no es por incapacidad a prever el comportamiento de los mercados, sino todo lo contrario, se pierde deliberadamente a favor de escogidos operadores de estos mercados, y esa es precisamente la razón por la que el FMI, desde hace más de 30 años bien recomendando a los países del Tercer Mundo legislar para terminar con este colosal daño a estos países. Sostenemos que este tipo de pérdidas deben ser reintegradas como utilidades en el Estado de Resultados, en razón que ellas deben ser declaradas gastos no necesarios para producir la renta en aplicación del artículo 31 inciso primero de la Ley de la Renta, y a las recomendaciones del Fondo Monetario Internacional (FMI), que considera que dichas pérdidas son "gastos no necesarios para producir la renta". El FMI postula estas medidas porque considera que las pérdidas en los mercados de futuro es una forma fraudulenta de traspasar utilidades entre empresas relacionadas, con el objetivo de hacer desaparecer las utilidades en las empresas filiales del Tercer Mundo. Eso fue lo que efectivamente ocurrió con Juan Pablo Dávila en 1994, al perder alrededor de 170 millones de dólares de Codelco, transferencias que en parte comprobó y recuperó el Ministro Sr. José Benquis. Por las razones expuestas, le solicitamos Sr. Director Nacional, que se investiguen las razones de la pérdida de miles de millones de dólares en los mercados de futuro de commodities, por parte de Codelco. Creemos que los puntos investigar son los siguientes: 1.- Fechas de cada Transacción, con el resultado económico para Codelco desde el año 2005 a la fecha. 2.- Monto de cada Transacción en Dólares y en cantidad de Libras (toneladas) de Cobre y cuál era el Contrato de venta de futuro que la justificaba. 3.- Cuales son los acuerdos y que ejecutivos autorizaron cada Transacción. 4.- Comisiones que se pagaron. A quien o quienes. Bancos y/o Autoridades que participaron Directa y/o Indirectamente en ellas. 5.- Quiénes fueron las CONTRAPARTES que adquirieron los Contratos vendidos por Codelco. Y los Intermediarios, Brokers y/o empresas que participaron en la transacción. 6.- Verificaciones reales de que todas las personas y/o Empresas relacionadas con estas Operaciones, y que ninguna tenga o haya tenido relaciones de algún tipo con Directores o Ejecutivos de Codelco, o autoridades diversas. En razón que los resultados de Codelco por el ejercicio 2010 arrojaban que los ingresos por venta eran inferiores a lo que debieran ser, en función de la producción y precios del cobre y subproductos, solicitamos a Cochilco información sobre producción y monto de las ventas de Codelco. Cochilco nos respondió por D.J. Nº 148 de 27 abril de 2011, que se acompaña a esta presentación. En el último cuadro de la información sobre las ventas de Codelco de algunos subproductos, por los años 2004 a 2010, figuran las ventas de oro, plata y ácido sulfúrico por un monto total 631,4 millones de dólares por el año 2010. Este monto de ventas es 2,3 veces menos que los 1.460,7 millones de dólares de ventas por el año 2006, y 2,9 veces menos que los 1.836,1 millones del año 2008. Esto no resulta ni razonable ni explicable, puesto que tanto la producción como el precio de estos subproductos aumentaron en forma considerable, entre el 2006 y el 2010, como queda en evidencia en el siguiente cuadro, elaborado en base al informe de Cochilco.

Es decir, la producción de oro aumentó en 36,18%, la plata en 8,3% y solo el ácido sulfúrico disminuyó en 10,81%, pero el precio de este último aumentó en 329%, el oro en 103% y la plata en 74%. Es decir, en función del aumento de la producción y el precio, en el año 2010 el valor de estas ventas debió sobrepasar los 2.200 millones de dólares, muy lejos de los 631,4 millones informados por Cochilco. Esto quiere decir que se perdieron o "desaparecieron" cerca de 1.600 millones de dólares en el año 2010, solamente en la venta de estos tres subproductos: oro, plata y ácido sulfúrico, sin mencionar el paladio, platino, selenio, telurio, radio, osmio, renio. Es evidente que estos subproductos fueron vendidos a precios muy inferiores al mercado, en perjuicio flagrante de los intereses del Fisco, y en infracción directa del art. 36 del DL 824 o Ley de la Renta, que establece: "ARTICULO 36°.- Sin perjuicio de otras normas de esta ley, para determinar la renta efectiva de los contribuyentes que efectúen importaciones o exportaciones, o ambas operaciones, la Dirección Regional podrá, respecto de dichas operaciones, impugnar los precios o valores en que efectúen sus transacciones o contabilicen su movimiento, cuando ellos difieran de los que se obtienen de ordinario en el mercado interno o externo. Para estos efectos, la Dirección Regional podrá solicitar informe del Servicio Nacional de Aduanas". Si se ha exportado estos subproductos a precios inferiores "de los que se obtienen de ordinario en el mercado interno y externo", es bien evidente que esta subfacturación también se debe haber producido en las ventas de cobre. Por estas razones el Servicio tiene la obligación legal de impugnar dichos precios, determinar nuevamente la renta efectiva y la tributación correspondiente, y además aplicar las sanciones corporales y apremios en virtud del Título II del Código Tributario. Es necesario señalar además, que al analizar los resultados de Codelco durante el primer semestre de 2011, en función de los precios y producción informados, los ingresos por ventas también están subvalorados en alrededor de 2 mil millones de dólares. Por las razones expuestas, efectuamos esta denuncia sobre estos dos puntos específicos, a fin que el Servicio investigue y aplique las sanciones que corresponde. Saludan Atentamente a Ud. Jorge Lavandero Illanes Presidente Comité de Defensa y Recuperación del Cobre Julián Alcayaga Olivares Presidente O.N.G. Recuperemos el Cobre de Chile Santiago, 21 de octubre de 2011 |

|||||||||||||||||||||||||||||||||||||||||||||