- Chile - México - Estados Unidos:15 de Marzo de 2023

Litio: lo que hay detrás de la prosperidad de SQM y los intentos por apuntalar a los privados en la industria

Abundan las grandes noticias en torno a la industria. Es el caso de los resultados históricos de la empresa de Julio Ponce Lerou, las amenazas de los militares estadounidenses, la nacionalización del litio mexicano y el aterrizaje de Tesla en México. En Chile, la elite abrió champán por SQM, pero el brindis no espanta al fantasma de la nacionalización.

Por

Andrés Almeida y

Joaquín Riffo - INTERFERENCIA

Imagen: AMLO, Ponce Lerou y grl. Richardson

El pasado jueves 2 de marzo SQM anunció un explosivo aumento de sus ganancias para el ejercicio de 2022; US $ 3.906 millones, lo que representa un incremento del 500% respecto de 2021, y muestra el boom internacional de la industria del litio, clave para las apuestas de electromovilidad de empresas tales como Tesla de Elon Musk, uno de los tres mayores billonarios en el mundo.

Con esto, además, SQM -una empresa inicialmente del Estado, luego privatizada y entregada a bajo precio a Julio Ponce Lerou, ex yerno de Augusto Pinochet-, se transformó en el principal contribuyente de Chile, desplazando a Codelco, la histórica minera estatal de cobre, la que tenía ese sitial desde que se fundó en 1976.

Con ingresos anuales en 2022 por US$ 10.711 millones, casi el triple que en 2021, SQM hará un aporte de US $ 5.000 millones al Fisco, con lo que seguramente se convertirá en su principal contribuyente. Esto, considerando los resultados al tercer trimestre de 2022, donde SQM ya había superado a Codelco en este ítem: US$ 3.600 millones en aporte fiscal de la minera no metálica versus US $2.257 de la cuprífera. Estos ingresos fiscales de SQM representan 1,6% del PIB y 6,4% de todos los ingresos fiscales del año pasado.

La Tercera, por su parte informa recientemente;

El litio deja a CORFO en cinco años todo lo previsto hasta 2030, un artículo en el que se muestran cuáles eran los pronósticos de 2018, en cuanto a los ingresos totales del litio, para los siguientes doce años, y cómo ese volumen de dinero se obtuvo de manera adelantada en ocho años, dados los precios actuales y los ingresos de SQM y Albemarle, las empresas que operan el arrendamiento del salar de Atacama a CORFO.

“La situación financiera de la empresa no podría ser mejor”, declaró recientemente el gerente general de SQM, Ricardo Ramos.

Pero, no se trata de una mera buena noticia para la industria, los contribuyentes y los accionistas de una empresa.

Se trata más bien de un hecho económico histórico, pues incluso antes de la fundación de Codelco (1976), la gran minería del cobre -nacionalizada en 1971- era conocida como “el sueldo de Chile”, dado el carácter monoproductivo del país. Una situación que fue cambiando lentamente, aunque siempre el crecimiento y los ingresos fiscales del país dependieron de los precios internacionales de este metal que se transa en Londres.

Ante esta situación inédita, y un mundo donde estadounidenses, alemanes y chinos compiten intensamente por asegurar acceso al litio para alimentar sus estrategias de electromovilidad que buscan reemplazar el petróleo como fuente de energía, SQM y sus aliados políticos han trabajado cuidadosamente la noticia acerca del explosivo incremento de ingresos y utilidades de esta empresa productora de litio.

Lo han hecho subrayando el volumen de su aporte fiscal e introduciendo la idea de que el boom del litio podría ser más parecido al salitre que al cobre, dada la amenaza de reemplazo industrial del sodio para el uso de baterías, y el incremento mundial acelerado de la producción de litio, que tarde o temprano hará bajar sus precios.

Respecto de la demanda, es cierto que existe una feroz competencia entre países consumidores de litio, los cuales están desplegando sus intereses con fuerza, para así asegurar en el largo plazo el acceso a los mercados de este bien indispensable para el desarrollo de baterías, las que -en el larguísimo plazo- deberían reemplazar el petróleo.

Tal vez lo que mejor expresa esa competencia de carácter geoestratégico son las palabras de la generala estadounidense Laura Richardson, jefa del Comando Sur, quien en varias declaraciones sucesivas, desde enero, viene diciendo que considera que los recursos naturales latinoamericanos son “estratégicos” para la “seguridad nacional” de Estados Unidos. Para ello, ejemplifica con “el Triángulo del Litio”, compuesto por Bolivia, Argentina y Chile.

“América Latina está llena de recursos y nos preocupa la actividad maligna de nuestros adversarios que se aprovechan de ello, aparentando que están invirtiendo cuando en realidad están extrayendo”, dijo Richardson a propósito de la participación de los chinos en el ‘Triángulo del Litio’, ante la Cámara de Representantes de su país el pasado miércoles 8 de marzo, con lo que desató una fuerte polémica, especialmente con autoridades bolivianas, quienes recordaron los tiempos en que Estados Unidos trataba a América Latina como su ‘Patio Trasero’.

Cabe mencionar que Luis Arce, presidente de Bolivia, había firmado en enero un contrato con la empresa china CATL BRUNP & CMOC (CBC) para poner en marcha dos complejos industriales para la extracción del litio en salares de las Oruro y Potosí, con un monto inicial de US $ 1.000 millones; es decir, el doble del aporte fiscal de SQM en 2022.

SQM vuelve a la política

En cuanto a la búsqueda de connotar políticamente en Chile los históricos resultados de SQM, apareció una intensa campaña en la que la prensa de derecha, y varias figuras políticas y de la industria aplaudiendo el aporte fiscal, y subrayando el carácter supuestamente transitorio del boom de precios del litio, y el supuesto rezago de Chile en acelerar la producción. Evaluación de la que se desprende que no hay que cambiar el modelo de participación de los privados, sino acelerarlo para aprovechar el boom.

El tono de los argumentos políticos se puede encontrar claramente en dos figuras de alta visibilidad, que en el pasado participaron de las campañas para echar abajo la credibilidad y el prestigio de la Convención Constitucional y la nueva Constitución, rechazada el pasado 4 de septiembre. Se trata de Ximena Rincón y Bernardo Fontaine.

En enero del año pasado, la senadora Ximena Rincón hizo noticia durante una discusión en el Congreso precisamente sobre el litio, al quedarle su micrófono encendido y que se escuchara una conversación, entre risas, con su compañero de partido y vicepresidente de del Senado, Jorge Pizarro, a quien le dijo: “Cómo va a sufrir el próximo gobierno… Y yo voy a tomar palco”.

Más allá de la anécdota, Rincón estuvo lejos de ‘tomar palco’ y menos en el tema del litio. Más o menos un año después, la senadora de Demócratas -un partido en formación, escindido de la DC- escribió una columna para El Mercurio titulada El litio chileno: Ahora o nunca, en donde repite y profundiza los argumentos que apuntan a aprovechar el boom de precios y no perder el tiempo con modelos más desarrollistas.

“Debemos hacernos cargo de esta ventaja comparativa transitoria, privilegiando acuerdos que permitan su aprovechamiento rápido y sostenible, por sobre conquistas puramente ideológicas sobre la capacidad (o incapacidad) del Estado de abarcar todo el proceso de producción de litio”, escribe Rincón.

Por su parte, Fontaine -cercano a RN- publicó hace pocos días un video en su cuenta de Twitter titulado Con el litio, camarón que se duerme se lo lleva la corriente, para respaldar los argumentos que señalan la inconveniencia de esperar por una Empresa Estatal del Litio.

Así, Fontaine destacó el aporte fiscal de “la industria del litio” (no menciona a SQM) por sobre Codelco y la creciente demanda del mineral en el mundo por la electromovilidad. “¿Estamos aprovechando este boom? Poco. Estamos perdiendo la carrera por proveer de litio al mundo [...] Chile se está estancando. Hoy ya no somos el número uno a pesar de tener las mayores reservas del mundo. Producimos el 24% de la oferta, casi la mitad que hace 20 años atrás”, dijo en relación a la aparición de Australia como primer proveedor de litio, dado el incremento acelerado de la producción de la mina de litio Greenbushes, la más grande del mundo, operada por Thalison Lithium, un consorcio compuesto por dos de las más grandes empresas de litio del mundo; la china Tianqi (51% de la propiedad) y la estadounidense Albemarle (49%)..

El ex convencional además argumentó que “también hay una carrera por inventar sustitutos”, haciendo referencia al vehículo eléctrico de la compañía china JAC que es propulsado por baterías de sodio-ión.

“¿Se acuerdan del salitre? Todo indica que debemos aprovechar ahora el boom y nos estamos entrampando. Hay autoridades que sueñan con una empresa estatal y no quieren privados. Un camino posible pero lento y riesgoso. El Estado no tiene la tecnología ni el conocimiento, y sus empresas históricamente han sido ineficientes. Resulta mejor licitar a privados y cobrar una buena tajada. El 2022 el Estado capturó vía impuestos la mayor parte de la venta de litio sin invertir ni un peso. Otros sueñan con hacer baterías para generar un supuesto valor agregado. Yo me pregunto, ¿por qué nadie lo ha hecho si no está prohibido? ¿No será que no resulta conveniente por la lejanía de Chile respecto de las fábricas de autos? Menos del 10% de una batería es litio. No es una ventaja tenerlo para fabricar baterías. No tiene sentido postergar la producción y perder el ‘boom’ por este sueño”, aseguró.

Estos argumentos coinciden con los de la minería privada a la hora de criticar la creación de una Empresa Nacional del Litio, la cual -según el diseño actual- se encargará de desarrollar clusters productivos en torno de la actividad extractiva, como se cuenta en este artículo de Interferencia de octubre del año pasado;

Plan nacional del litio acumula críticas, en especial de sectores empresariales.

Ahí se recoge que en enero de 2021 el ex presidente de la Sociedad Nacional de Minería (Sonami), Diego Hernández, apuntó a que “el Estado chileno no tiene fondos para hacer una empresa” y que “lo que debería hacer Chile es que el litio sea concesionable y así se arreglan todos los problemas”, según recogió

Pauta.

Sonami también criticó en su momento lo prematuro de los anuncios, diciendo que “no conocemos ningún detalle y no creo que tengan un modelo más detallado [en el Gobierno]. Están empezando a pensar. Primero lo anunciaron y ahora están pensando qué hacer”, expresaron a

Ex-Ante.

Al mismo medio el Consejo Minero argumentó que las críticas al plan del Ejecutivo para la exploración y el procesamiento del litio se fundan principalmente en que “el Estado ha demostrado sistemáticamente ser ineficiente como empresario” y que “el caso de Codelco es una excepción […] Codelco es una empresa que apropió empresas privadas para formarse”, algo que dice relación con la expropiación que se hizo a la gran minería del cobre en los 70, bajo la UP, que afectó intereses estadounidenses, como Anaconda Minning, entre otras.

Si bien es cierto que los riesgos industriales existen, como por ejemplo lo es la creación de baterías de sodio -las que potencialmente son más baratas y medioambientalmente amigables de producir, lo que ha implicado un alza de 259% en el precio del sodio en 2022-, las amenazas pueden estar siendo exageradas. Esto, pues, siguiendo el mismo ejemplo, el sodio es un elemento más inestable que el litio, lo que impacta en el riesgo de ignición de los motores eléctricos; es decir en la seguridad.

Sin embargo, si finalmente es cierto que la electromovilidad es el futuro de la industria de transportes, las baterías -sean de litio, sodio o cualquier otro elemento- deberán reemplazar a la gigantesca industria del petróleo, al menos, la parte que se destina hoy a automóviles con motores de combustión interna. Y esto implica el uso de volúmenes en otra escala de la actual producción.

Si ese escenario es correcto, seguramente la producción de SQM de 2022 será vista como el inicio de una curva industrial que podrá marcar el siglo 21, y, tal vez, en el futuro sea más importante el lugar donde se produce el litio que donde se hacen los autos o sus baterías, a diferencia de lo que piensa Fontaine.

Navegando sin Estrategia Nacional ni Empresa Nacional

El gobierno del presidente Gabriel Boric (CS) planteó como uno de los pilares de su programa la creación de una Empresa Nacional del Litio. Así fue ratificado en su primera cuenta pública, donde expresó; “Reafirmamos este compromiso. Para ello, desarrollaremos, de manera intersectorial y con participación de las comunidades, una propuesta que garantice a las futuras generaciones energía limpia y sustentable para Chile y nuestro planeta”, dijo en junio del año pasado.

Ese mismo mes, la propuesta tomó forma y, tal como lo expresó la ministra de Minería, Marcela Hernando (PR), se diseñó “una empresa controlada por el Estado. Esta participará en la exploración, explotación y en la manufactura de elementos de batería”. En la ocasión, la ministra dijo que a fin de año se presentará el modelo de negocio de dicha empresa.

Por su parte, a fines de septiembre de 2021, el subsecretario de Minería, Willy Kratch (Plataforma Socialista), afirmó que la empresa “no será un nuevo Codelco” y que en esta iniciativa el rol de los privados será fundamental. Kracht mencionó que en 2023 el gobierno saldrá a buscar un socio estratégico para el desarrollo de la industria, para lo que ya se han contactado con una decena de empresas y países interesados.

Esto fue refrendado en declaraciones recientes de Kracht, luego de que adelantara que los privados podrían concursar –a través de licitaciones– por proyectos de exploración de litio, lo que valió fuertes críticas en el Congreso de parlamentarios de izquierda, como el senador Daniel Núñez (PC) quien dijo que Kratch “parece subsecretario de Sebastián Piñera y no de Gabriel Boric [...] esto es absolutamente contradictorio con la política que el gobierno ha propuesto en materia de litio en el programa [...] además es una privatización abierta de este mineral”.

Esto hizo que la ministra Hernando saliera al paso de las críticas y afirmara en Radio Cooperativa que “mientras el Presidente no dé a conocer en completo la Estrategia del Litio, va a ser muy difícil que a través de los pequeños artículos que salen, la gente pueda tener una visión completa”.

Sobre lo mismo, Hernando agregó que “nosotros tenemos claro que es el Estado el dueño del litio, y eso para el Presidente es intransable. Y en ese contexto, entonces, van a ser empresas estatales las que van a suscribir acuerdos con los privados”.

INTERFERENCIA consultó con el geólogo y especialista en minería José Cabello sobre la polémica que desataron las declaraciones del subsecretario Willy Kracht respecto de la participación de privados en la Estrategia Nacional del Litio.

El profesional, con más de 20 años de trayectoria en la transnacional BHP Billiton -una de las empresas mineras más grandes del mundo- y también en la estatal Enami (Empresa Nacional de Minería), se ha desempeñado como consultor independiente y cuenta con el grado de ‘persona competente’, es decir, se trata de un profesional universitario, miembro de la Comisión Calificadora de Competencias en Recursos y Reservas Mineras, con experiencia relevante en el área de los recursos mineros, y con capacidad para informar y reportar sobre esos activos mineros en los mercados de capital.

A juicio de Cabello “las declaraciones de Kracht desconciertan, pues para quienes conocemos de adentro la industria minera internacional y nacional tenemos una ‘tormenta perfecta’ para que se cree una Empresa Nacional del Litio en Chile: demanda creciente con pronóstico de futuro consumo sostenido -con una inversión de más de US$ 40.000 millones por aumento previsto para 2030-, calidad de nuestros yacimientos con buena experiencia en instituciones del Estado, como Codelco, Enami, Cochilco [Comisión Chilena del Cobre] y CCHEN [Comisión Chilena de Energía Nuclear]”.

A juicio del profesional, “las críticas al subsecretario me parecen legítimas pues contradicen opiniones anteriores de él mismo en 2022, así como algunas de nuestra ministra de Minería y más aún de nuestro Presidente y su programa de gobierno. Incluso no parecen ser respaldadas por su propio partido”.

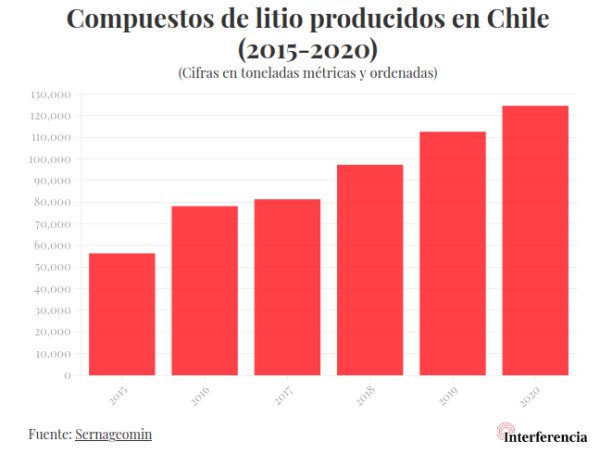

“Por otro lado Chile, tiene abundantes reservas de ventajosa calidad -más de 9 millones de toneladas litio- con una producción estimada en 39.000 toneladas de litio en el año pasado.

Nuestro país está hoy -por valor económico- entre los seis mayores productores de recursos minerales del mundo junto a China, Australia, Canadá, Estados Unidos y Rusia, con un territorio ostensiblemente menor”, sostiene el geólogo.

En cuanto a las cifras históricas de las utilidades de SQM, Cabello piensa que “solo reflejan el espectacular mayor precio del metal y la calidad del Salar de Atacama en pertenencias de Corfo descubiertas por el Estado, y evaluadas por profesionales chilenos hace décadas. Esto, sin implicar el mérito notorio que tienen los productores actuales en el Salar en el aumento de precios del mineral”.

Así, en la opinión del especialista, “mencionar participación de privados en una política nacional minera no es relevante hoy, sino todo lo contrario”, por lo que estima que Chile debería asumir liderazgo, “primero haciéndose cargo responsablemente de sus recursos de importancia mundial”.

Este escenario, en el que -después de un año de gobierno- no hay claridades, se da en un contexto político de debilidad respecto de las fuerzas que han promovido la participación estatal en la producción y encadenamientos productivos del litio.

La sombra de AMLO

El 19 de febrero pasado el presidente de México, Andrés Manuel López Obrador (AMLO) firmó el decreto mediante el cual nacionalizó el litio mexicano. Nueve días después, el 28 de febrero, el mandatario anunció la llegada de una fuerte inversión por parte de Tesla, para desarrollar una planta automotriz en territorio mexicano, en el Estado de Nuevo León.

Ambas noticias coronaban la concreción de la estrategia mexicana para hacer uso de sus reservas del mineral, la cual exhibe el logro de haber llevado a México a esta empresa automotriz estadounidense basada en electromovilidad, cuyo crecimiento ha sido tan explosivo como el litio, y que ha llevado a su dueño, el excéntrico Elon Musk, a disputar el top 1 del ranking de billonarios de Forbes, con un patrimonio de US $ 186,8 mil millones de dólares, cuya mayor parte viene de la posesión del 23% de Tesla, compañía estadounidense de la cual es fundador, y la cual viene creciendo de manera explosiva a partir de 2021.

Cabe mencionar que México es el 10° país con mayores reservas de litio con 1,7 millones de toneladas métricas (2020), muy por debajo del potencial de Bolivia (21 millones), Argentina (19,3 millones) o Chile (9,6 millones), que son los tres primeros, pero que cuenta con una ventaja adicional; después del Tratado de Libre Comercio de América del Norte (NAFTA, por sus siglas en inglés) que entró en vigor en 1994, buena parte de la industria automotriz estadounidense se instaló en México, dados los menores costos de producción y mano de obra, razón por la cual el país cuenta con experiencia, infraestructura y capital humano como para producir los autos y autopartes de Tesla, lo que incluye las baterías de litio.

El modelo mexicano diverge no solo del chileno y boliviano, de los cuales ya se ha hecho alusión, sino que también del argentino, el que también cuenta con privados para la extracción. Argentina, en esta etapa cuenta con tres proyectos productivos de cabecera ubicados en Salta o Catamarca; Centenario-Ratones, Tres Quebradas y Sal de Oro, los que son operados por la francesa Eramine, la china Zijin y la sudcoreana Posco, respectivamente.

Dado que Bolivia, Chile y Argentina cuentan con un reservas de litio que combinadas dan el 58% del total, han surgido voces que señalan que no es tan relevante el modelo de extracción, sino la forma en que los países productores podrían influir en el precio, para lo cual se ha sugerido que los tres países del ‘Triángulo del Litio’, más México, podrían componer una especie de organismo parecido a la OPEP (Organización de Países Productores de Petróleo); es decir, un cartel.

Sin embargo, la iniciativa fue descartada finalmente José Miguel Ahumada, cuando fue subsecretario de Relaciones Económicas Internacionales, luego de haber anunciado en una entrevista anteriormente estar participando en mesas de trabajo con Bolivia y Argentina para “escalar en la cadena de valor del litio en base a una política regional”.

Como dato curioso, la inversión de Tesla en la ciudad de Monterrey, será por US $ 5.000 millones; misma cantidad del aporte de SQM al Fisco de Chile en 2022.

Nacionalización: el elefante en la mesa

Febrero y marzo de 2023 probablemente serán recordados como meses clave para el desarrollo de la industria chilena y mundial del litio. En breves semanas la general Laura Richardson manifestó el interés estratégico de Estados Unidos, se presentaron los resultados históricos de SQM ante una Estrategia Nacional del Litio chilena -en el mejor de los casos- en construcción, México anunció la nacionalización del litio, y acto seguido, Tesla decidió abrir una gran planta automotriz en Nuevo León, para asegurarse el abastecimiento del litio mexicano.

Puesto todo esto junto -y sumado al hecho de que SQM es una empresa controvertida, ya que fue estatal, ilegítimamente privatizada a un pariente de un dictador y central en el financiamiento ilegal de la política hasta 2015-, aparece la necesidad de discutir sin apuro, y sin pensar en los precios de corto plazo, si es que Chile no debiera volver a hacer con el litio lo que hizo con el cobre: es decir nacionalizar.

Cabe recordar que cuando empezó la discusión sobre el litio, a principios de la década del 10 de este siglo, los defensores de la minería privada decían que era imposible que el litio reemplace al cobre como producto estratégico del país, entre otras cosas, porque las baterías tienen también un fuerte componente del metal rojo.

Hoy el cobre sigue siendo el principal producto de exportación de Chile, pero Codelco no es la principal fuente de ingresos fiscales. La pregunta es ¿cuánto falta para que el litio y sus empresas igualen al cobre, considerando el modelo actual y uno potencial de nacionalización?

En este cálculo todavía no se discuten en profundidad las externalidades de esta producción minera, las que siempre vienen a cuenta del Estado.

De todos modos,

una investigación de Danwatch alertó que la explotación del mineral para el uso de baterías de ordenadores, teléfonos y vehículos eléctricos “explota gran parte de los escasos recursos hídricos del desierto más árido del planeta y pone en peligro la existencia de comunidades indígenas y fauna autóctona”.

Por otra parte, en 2019, un equipo de investigación de la Facultad de Sostenibilidad de la Universidad de Arizona publicó en el journal

ScienceDirect uno de los estudios más exhaustivo sobre el impacto ambiental del litio en Atacama. Según la investigación, basada en parámetros sobre vegetación, humedad del suelo y temperatura a la superficie, y con imágenes detalladas sobre el periodo 1997-2017 captadas vía satélite, el medio ambiente de Atacama se ha deteriorado mucho, con un aumento de la sequía y una disminución de la vegetación.

Si bien es cierto que el Estado no ha invertido un peso en la minería del litio y ha obtenido en 2022 ingresos por US $ 5.000 millones, no se ha explorado el contrafactual respecto de los ingresos que el mismo Estado habría recibido si hubiese invertido en una Empresa Nacional del Litio hace diez años, o si nunca hubiese privatizado SQM en 1988, en dictadura, a precio de saldos; unos US $ 321 millones a la conversión en UF de hoy.

También cabe preguntarse, contractualmente, cómo habría sido la industria chilena del litio, si es que SQM no hubiese sido un actor principal en el financiamiento irregular de la política. Algo que se descubrió en 2015, pero que venía sucediendo desde antes.

Al respecto, cabe recordar que -tal como dijo Ciper en 2015- “el 21 de diciembre de 1995 se firmó el contrato que le abrió el camino a SQM para convertirse en un imperio. Ese día Corfo le entregó el control del estratégico Salar de Atacama en condiciones inmejorables”.

Fuente:

https://interferencia.cl/articulos/litio-lo-que-hay-detras-de-la-prosperidad-de-sqm-y-los-intentos-por-apuntalar-los-privados1308