- Chile:

Monto supera a la suma de todos los créditos de este tipo autorizados por el SII en los últimos seis años15 de Noviembre de 2020

Pascua-Lama: mientras se juega su última carta en la Corte Suprema, el SII le autoriza crédito por US$443 millones

La empresa dueña de Pascua-Lama, Barrick Gold, se juega su última opción ante la justicia para impedir la clausura definitiva de su controversial proyecto minero. En paralelo a esa disputa, el SII le aprobó un crédito por US$443 millones, originado por el IVA asociado a las inversiones que hizo para poner en marcha esta obra. Aunque eventualmente puede ser clausurada de forma definitiva y nunca exportar un gramo de oro, plata o cobre, la resolución del SII igual le permitirá recuperar el dinero. Solo debe convertirse en exportadora de energía, aunque ese rubro no tenga relación con su inversión en minería. Funcionarios del SII acusan que es un beneficio sin precedentes que no se ajusta a las normas y que permitirá a Barrick recuperar parte de sus gastos en Pascua-Lama con dinero de impuestos.

Por Benjamín Miranda - CIPER

Hasta el momento, Pascua-Lama ha sido un dolor de cabeza para la empresa que controla ese proyecto, la canadiense Barrick Gold. La mina ubicada en Alto del Carmen (Atacama) ha sido cuestionada por comunidades locales, la Superintendencia de Medio Ambiente (SMA) y la justicia. De hecho, en septiembre de este año, el Primer Tribunal Ambiental decretó su clausura definitiva. Si bien Barrick anunció que no apelaría, otro actor del juicio ingresó un recurso que es revisado por la Corte Suprema. Al margen de lo que ocurra en tribunales, la compañía cuenta con una carta bajo la manga que le significaría un cuantioso ingreso, incluso si se ratifica la clausura definitiva de su proyecto minero: un crédito fiscal de US$433 millones, autorizado por el director nacional del Servicio de Impuestos Internos (SII),

Fernando Barraza.

El mecanismo legal para obtener el dinero se origina en los US$443 millones que el Fisco ha pagado a Barrick por el IVA de todas las inversiones que ha hecho para poner en marcha su proyecto. Ahora, la empresa debe devolver ese dinero al SII. Y una vez que lo haga, según autorizó el director de Impuestos Internos, se le abrirá un crédito por el mismo monto.

El problema, según funcionarios del SII que se oponen a esta resolución, es que las inversiones que ha hecho Barrick tienen dos objetivos: exportar minerales y exportar energía. Y aunque la justicia está a punto de clausurar su arista minera, el SII de todas maneras ha autorizado que reciba el crédito incluyendo los gastos que ha hecho en ese rubro. Basta que se convierta en “exportador puro” de energía (solo debe venderla al exterior del país), para que recupere todo el IVA asociado a las inversiones originales de su proyecto, tanto en minería como en energía.

Funcionarios del SII –que pidieron la reserva de sus identidades– explican que no corresponde beneficiar a una empresa con un crédito de este tipo si sus inversiones no se relacionan con el producto que va a exportar. En este caso, dicen, debieran considerarse por separado las inversiones hechas en minería y las de energía. En este momento, indican, con independencia de que la Corte Suprema pueda ordenar la clausura definitiva de Pascua-Lama, la resolución del SII ya le permite recuperar todo el IVA de sus inversiones en el área minera, aunque nunca exporte un gramo de oro, plata o cobre de ese yacimiento.

El oficio que le permitirá cobrar el crédito por US$443 millones a Barrick Gold fue firmado por el director del SII, Fernando Barraza, en diciembre de 2019. La única condición expuesta en el documento es que la empresa se transforme en un «exportador puro» de energía (que no comercialice dentro de Chile), sin especificar si el beneficio se limita a exportaciones provenientes de la mina o a otro producto de la compañía. Tampoco señala una fecha límite para cobrarlo.

En los hechos, afirman los detractores de la resolución, si la Corte Suprema resuelve clausurar la línea de extracción de minerales, y solo se mantiene la de exportación de energía, se estarían “regalando” parte de esos US$443 millones, puesto que esa cifra incluye el IVA que se entregó anticipadamente a la empresa para financiar ambas actividades.

Fernando Barraza, director del SII.

Uno de los puntos que tornan llamativa esta resolución es que el monto en juego es inusualmente alto. El SII informó a CIPER los montos globales anuales de créditos de este tipo autorizados por el servicio en la última década. Y las cifras confirman que la cantidad aprobada para Barrick es superior a la suma de todos los montos autorizados a contribuyentes en los últimos seis años. De hecho, solo un año la suma aprobada para todos los contribuyentes superó el monto autorizado a Barrick: en 2013, cuando se pagó un global de US$470 millones.

Tal como ocurrió con

la rebaja de $1.400 millones que se aplicó al monto global sobre el que se calcularon los impuestos de Penta, la resolución que favorece a Barrick Gold es vista entre funcionarios del SII como un beneficio excepcional para una gran empresa. No obstante, el SII respondió a CIPER que el crédito autorizado se ajusta a las normas. De cualquier forma, distintas fuentes consultadas por CIPER concuerdan en que, tal como ocurrió con el caso de la rebaja para Penta, aunque eventualmente se concluya que no incumple las normas, se trata de un tema que debe ser conocido por la opinión pública para que se discuta la legitimidad de estas reglas.

Uno de los especialistas del SII que conversó con CIPER explica así el conflicto:

-La restitución del IVA anticipado en forma de crédito para una empresa está autorizada por ley. El punto es que, tal como se firmó el oficio que autoriza a este contribuyente a recibir los US$443 millones, el SII está permitiendo que se pague con dinero fiscal los impuestos que una compañía tuvo que costear para un proyecto que no sabemos si va a operar. Y, por otro lado, si se cierra la obra, está dejando la puerta abierta para que la compañía pueda recuperar la cifra bajo el pretexto de ser un “exportador puro”, aunque esas exportaciones no se condigan con las actividades del proyecto que originó la devolución.

CIPER se contactó con Barrick Gold y le preguntó, entre otras cosas, si pretende cobrar este crédito autorizado por el SII, aunque se haya decretado el cierre de Pascua-Lama en primera instancia. La empresa se limitó a contestar que todo lo relacionado con este tema lo ha publicado en sus estados financieros. Pero eso no es así. El último balance solo consigna cuánto dinero han obtenido por IVA anticipado. No hay mención alguna al crédito visado por el SII.

El SII fue consultado por CIPER por los motivos que tuvo a la vista para autorizar un crédito de US$443 millones, que se basa en el IVA de un proyecto exportador de minerales que posiblemente nunca pueda operar. El servicio respondió que el contribuyente está acogido a un régimen de devolución anticipado de IVA –hay tres resoluciones del Ministerio de Economía que lo permiten–, y que “inició acciones” para solicitar la restitución de ese dinero.

IVA ANTICIPADO

Para comprender las objeciones que hacen funcionarios del SII al oficio firmado por Barraza, hay que tener en cuenta que Pascua-Lama es un proyecto binacional de Barrick Gold, que explota a través de su filial Compañía Minera Nevada SpA, que involucra territorio chileno y argentino. Originalmente, la mina de cielo abierto extraería oro, plata y cobre -entre otros minerales- y exportaría energía.

La empresa fue autorizada a obtener una devolución anticipada de IVA por todos los bienes y servicios que adquirió para ejecutar la obra. En otras palabras, recuperó anticipadamente ese impuesto en todos los gastos que realizó para el proyecto de exportación de energía y extracción de minerales. Bajo este concepto, según el oficio del SII, Barrick Gold ha recibido cerca de US$443 millones.

El Ministerio de Economía es quien recibe y tramita las solicitudes de los exportadores que pretenden obtener un pago anticipado de IVA. A cambio, las empresas firman un compromiso de exportación que, en caso de no poder cumplir, implica la restitución de lo que se les entregó previamente. El documento firmado por el director del SII indica que el compromiso de exportación de Barrick por Pascua-Lama, que debe cumplir antes del 31 de diciembre de 2026, es de US$3.500 millones.

Este beneficio, que busca aliviar la carga tributaria de las empresas que invierten capital durante un tiempo prolongado antes de iniciar sus exportaciones, está regulado por el

Decreto Supremo 348 del SII.

En este caso, el Ministerio de Economía autorizó a Compañía Minera Nevada a recuperar anticipadamente lo que gastaría en adquirir bienes y servicios para poner a punto Pascua-Lama a través de tres resoluciones (2012, 2013 y 2017).

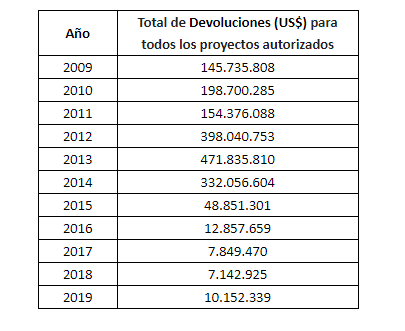

Para poner en perspectiva los US$443 millones entregados a Barrick por IVA anticipado, CIPER le consultó al SII cuánto dinero se desembolsa anualmente por este ítem a nivel nacional. El Servicio armó un cuadro que incluye datos desde 2009 hasta 2019. Sin embargo, señaló que no se puede comparar con lo devuelto a Barrick Gold, ya que la cifra que recibió la minera “corresponde a varios años”. Hecha esa salvedad, es posible afirmar que dentro de la última década, el monto destinado a la canadiense solo es superado por lo que se pagó a nivel nacional en 2013 (cuando el fisco gastó más de US$470 millones por este concepto, aunque, probablemente, ese pago incluya más de un contribuyente) y que es superior a la suma total de los últimos seis años.

El siguiente cuadro, aportado por el SII, indica las devoluciones por concepto de IVA anticipado entregado por el fisco anualmente, desde 2009 hasta 2019 (cifras expresadas en dólares):

Fuente: información elaborada y entregada por el

Servicio de Impuestos Internos (SII) a CIPER.

EL OFICIO

El documento que facultaría a Barrick Gold a solicitar un préstamo fiscal por US$443 millones es el N°3031 de 2019, firmado por Fernando Barraza el 16 de diciembre del año pasado. El oficio responde cuatro consultas planteadas por el contribuyente, todas relacionadas con la posibilidad de acceder a los US$443 millones en caso de constituirse como un “exportador puro” en el futuro, sin detallar bajo qué proyecto ni en qué momento.

El documento emitido por el SII no es nominativo y evita aludir directamente a Barrick Gold, Compañía Minera Nevada y Pascua-Lama, para resguardar el secreto tributario. CIPER le consultó a Barrick y al SII si la empresa canadiense es el contribuyente que plantea las preguntas. Mientras la compañía no lo descartó ni lo confirmó, el servicio argumentó que no puede entregar esa información. Sin embargo, la característica binacional del proyecto que es mencionada en el oficio del SII, así como la cantidad que se le ha pagado por IVA anticipado (dato público), solo coinciden con esta empresa y su proyecto.

Antes de contestar las consultas de Barrick Gold, el oficio detalla extensamente desde cuándo opera Compañía Minera Nevada en Chile (1993), pormenores técnicos de Pascua-Lama y la inversión de la empresa en este proyecto: US$8.000 millones sumando los gastos para el funcionamiento en territorio chileno y argentino.

El documento también menciona las bases legales que solventan el régimen de IVA anticipado al que se acogió Compañía Minera Nevada, en calidad de futuro exportador. El oficio del SII revela que las tres resoluciones emanadas desde Economía que facultan a la empresa a acceder a este beneficio, “establecen un compromiso de exportación para Compañía Minera Nevada de US$3.538.200.000, que debe cumplirse al 31 de diciembre de 2026 de acuerdo con los términos originales del plan para el desarrollo del Proyecto Pascua-Lama. A la fecha, Compañía Minera Nevada ha recibido devoluciones de IVA por un monto aproximado de US$443.000.000” (los nombres de la empresa y del proyecto fueron agregados por CIPER, ya que no están individualizados en el documento original).

Un aspecto clave de lo solicitado por Barrick Gold, es que el Decreto N°348 permite que la suma que deben restituir las empresas que se acogen al pago de IVA anticipado, se constituye “nuevamente en remanente de crédito fiscal del contribuyente” luego de que ingrese “efectivamente en arcas fiscales”.

En otras palabras, si una compañía recibe $100 como pago anticipado de IVA, logra exportar, y por tanto devuelve ese monto al erario público, luego puede solicitar la misma cantidad como remanente de crédito fiscal.

Desde este punto de vista, la autorización de Barraza está en orden. No obstante, el mismo cuerpo legal es taxativo en señalar que el monto a devolver como crédito solo debe considerar lo que se gastó “al adquirir bienes o utilizar servicios destinados a la exportación (…) que forman parte del proyecto de inversión y que se encuentren afectos a los impuestos señalados”.

Lo que cuestionan los funcionarios del SII con los que conversó CIPER es que la autorización, tal como la firmó Barraza, abre la puerta para que Barrick obtenga el crédito de US$433 millones por actividades que no tienen relación con el “el proyecto de inversión” bajo el cual se pagó el IVA anticipadamente.

En ese sentido, apuntan a que el derecho de los exportadores a solicitar como crédito fiscal lo que anteriormente devolvieron como gasto anticipado de IVA es “personalísimo”, y que no puede transferirse a otros proyectos de una misma empresa.

El primer punto que Barrick Gold le pide confirmar al SII en el documento firmado por Barraza, es si acaso Compañía Minera Nevada, una vez que logre exportar energía eléctrica, “podrá solicitar y obtener, en el mismo mes o en meses subsiguientes, el reembolso total del IVA crédito acumulado no devuelto bajo el régimen de devolución anticipada (…) siempre y cuando realice únicamente exportaciones (y no ventas nacionales sujetas a IVA)”.

Ante esta consulta, el director del SII contestó: “si al momento de comenzar a realizar exportaciones de energía eléctrica, (Compañía Minera Nevada) es considerado exportador puro, en términos que se dedica solamente a exportar y no a realizar operaciones internas, el crédito del período, para efectos de solicitar su devolución (…) estará compuesto por el crédito del período más todo el remanente que diga relación únicamente con exportaciones”.

Al no mencionar que el crédito debería estar supeditado exclusivamente a la exportación originada desde Pascua-Lama, los funcionarios del SII señalan que, por ejemplo, Compañía Minera Nevada podría transformarse en un “exportador puro” a través de Veladero -proyecto que busca exportar energía eléctrica a Argentina- y reclamar el crédito fiscal gracias al funcionamiento de esta iniciativa, que actualmente se encuentra en pausa por motivos asociados a la pandemia, pero que tiene su construcción avanzada en un 71%.

CIPER le preguntó a Barrick Gold si cobrará el crédito fiscal autorizado por el SII pese al cierre parcial de Pascua-Lama, pero la minera sólo se remitió a contestar que esta información se encuentra publicada en su último estado financiero, lo que no es cierto -como ya se indicó, solo se consigna el monto que ha recibido por IVA anticipado-. Finalmente, agregó que “seguimos cumpliendo con las normas en Chile relativas a la legislación sobre Impuesto al Valor Agregado”.

DAÑO MEDIOAMBIENTAL: EL CIERRE EN SUSPENSO DE PASCUA-LAMA

Mientras estuvo en construcción, Pascua-Lama siempre fue objeto de cuestionamientos producto de la liberación de mercurio, cianuro y ácido sulfúrico que podían afectar el suministro de agua de la Provincia de Huasco, entre otras acusaciones. Si bien el cierre del proyecto fue resuelto por el Primer Tribunal Ambiental en septiembre de 2020, para la fecha en que Barraza autorizó la solicitud del crédito en favor de Barrick existía una orden de clausura de Pascua-Lama de primera instancia, dictaminada por la Superintendencia de Medio Ambiente (SMA) en enero de 2018.

Aquella determinación nació luego de un procedimiento sancionatorio que comprendió 33 cargos contra la empresa Compañía Minera Nevada. Seis de ellos por infracciones gravísimas, 14 por graves y nueve por leves. La misma investigación de la SMA concluyó que existieron cinco incumplimientos de normas medioambientales -dos de ellos con impacto irreparable- que ameritaban el cierre inmediato y definitivo.

El documento del SII no desconoció estas situaciones e incluso mencionó que Compañía Minera Nevada podría incumplir su compromiso de exportación. Sin embargo, también aludió que la empresa tiene “el convencimiento (…) que finalmente se resolverán favorablemente los actuales desafíos legales que enfrenta”, y que en el peor de los casos se podría prorrogar el período de compromiso de exportación.

A pesar de que en diciembre de 2019 -cuando Barraza firmó el oficio- todavía no existía una decisión definitiva respecto de Pascua-Lama, los funcionarios del SII con los que conversó CIPER estiman que existían pruebas contundentes para, al menos, condicionar la autorización del crédito al cumplimiento efectivo del compromiso de exportación específico del yacimiento.

Ahora la situación es más incierta. Después del cierre decretado en septiembre pasado por el Primer Tribunal Ambiental, se presentó un recurso ante la Corte Suprema que busca aumentar las penas sobre Pascua-Lama. Aunque todavía no se determina el futuro de este proyecto minero de Barrick, el SII dijo a CIPER que iniciará acciones administrativas para solicitar la restitución de los US$433 millones que se le pagó a la empresa por IVA anticipado:

–

El Servicio, en el uso de sus competencias, fiscaliza permanentemente este tipo de operaciones, y en este caso en particular inició acciones adicionales para asegurar la devolución del IVA anticipado que pudiere haber obtenido el contribuyente bajo el mecanismo del IVA anticipado para exportadores. Estas acciones del SII se enmarcan además en su Plan de Gestión de Cumplimiento Tributario, que establece un foco especial en las Grandes Mineras por su impacto en la recaudación. En cualquier caso, antes de resolver sobre la eventual restitución como consecuencia del cierre definitivo, se debe esperar la revocación de las resoluciones que establecieron el beneficio concedido por parte del Ministerio de Economía.

El crédito fiscal de US$443 millones puede ser cobrado independiente de lo que ocurra en este proceso.

Por Benjamín Miranda - CIPER

Fuente:

https://www.ciperchile.cl/2020/11/15/pascua-lama-mientras-se-juega-su-ultima-carta-en-la-corte-suprema-el-sii-le-autoriza-credito-por-us443-millones/7336