- Chile:06 de Marzo de 2023

La investigación por robo de madera que expuso las debilidades de la certificación forestal (I)

El intento por perseguir el robo de madera en la provincia de Arauco gatilló una investigación del Servicio de Impuestos Internos a tres cadenas de compra y venta en que se adulteraba el origen de los predios desde donde se extraía la madera. Las principales empresas involucradas contaban con una certificación de cadena de custodia que debía permitir dar trazabilidad a la madera, pero su origen hasta ahora se desconoce. Esta es la primera parte del capítulo chileno de Deforestation INC., un proyecto del Consorcio Internacional de Periodistas de Investigación (ICIJ por su sigla en Inglés) en el que participan 39 medios de todo el mundo y que expone las falencias del sistema de certificación forestal.

Por Francisca Skoknic, LaBot

“Papel procedente de fuentes responsables”, se lee en la base de la bolsa de papel de una multitienda chilena que reemplazó al ahora prohibido plástico por un material supuestamente más sustentable. La bolsa lleva el logo del sello FSC del Forest Stewardship Council y dice que sus materiales son de origen mixto, es decir, que sólo parte de la madera con que fue producida proviene de bosques cuyo manejo forestal está certificado. El resto debiera provenir de fuentes “aceptables”, excluyendo por ejemplo los bosques protegidos o la madera robada. Para verificar que no haya desvíos a estos principios desde la plantación a la venta final, FSC también certifica la cadena de custodia, “con el fin de que los consumidores puedan elegir con toda confianza productos etiquetados FSC”, según se lee en la web de la institución en Chile.

¿Pueden los consumidores chilenos elegir con toda confianza? Es difícil generalizar, pero una serie de investigaciones penales y tributarias ponen un gran signo de interrogación a dicha aspiración.

Las causas involucran a tres cadenas de compra y venta de madera que tienen como denominador común que el comprador final era la empresa de capitales japoneses Volterra. Tanto las intermediarias como la compañía que exportaba el producto a Japón poseían el sello de cadena de custodia de FSC. Sin embargo, no hay certeza sobre el origen de la madera, pues la documentación fue adulterada para simular su trazabilidad y esconder al verdadero productor. De hecho, todo partió en 2015 como una investigación por robo de madera, aunque no se ha perseguido penalmente ese delito.

Pese a que han pasado ocho años desde el origen de las investigaciones y a que tuvieron amplia cobertura en la prensa (Biobío es el medio que ha seguido el caso con mayor profundidad), la empresa que certifica a Volterra, la francesa Bureau Veritas, nunca puso en duda la confiabilidad de su cadena de custodia. En cuanto a las tres intermediarias, la auditora responsable es la británica Soil Association, que emitió dos de los certificados cuando las investigaciones ya estaban en curso. En el caso de una de estas empresas el certificado fue cancelado tras una condena, mientras que las otras dos forestales perdieron la certificación por no participar en su auditoría anual.

“Uno de los temas que se debe analizar con seriedad es la forma en que se está certificando. Esa certificación (de Volterra) evidentemente no cumplió ningún estándar mínimo y era básicamente análisis documental, que no es lo que exigen las instrucciones de FSC”, dice uno de los funcionarios de impuestos internos que trabaja en estos casos.

El abogado Julián Carrasco, quien era director jurídico del SII en el Biobío cuando se iniciaron las investigaciones, es más gráfico: “Las certificaciones son meramente de papel porque no cumplieron su fin, que es acreditar el origen de la madera. Hay una serie de ilícitos tributarios que se derivan de eso”.

Varios de los actores que enfrentan al SII en tribunales comparten esa evaluación respecto a la certificación. “Siendo súper respetuosos de cómo se desenvuelve la actividad forestal, (el sistema de certificación) es bastante amateur porque incluso hay empresas forestales más grandes que reciben maderas de estas empresas”, afirma el abogado Andrés Cruz, quien defiende a Renato Pinto, ex gerente de Forestal Los Acacios y uno de los principales imputados.

FACTURAS FALSAS

Los juicios tributarios han sido utilizados históricamente como una forma de investigar y sancionar delitos que de otra forma son difíciles de pesquisar o cuyas condenas, en el sistema penal, son demasiado bajas para el daño que generan. El caso emblemático es de Al Capone, capo de la mafia que no fue condenado por los crímenes que lo hicieron conocido, sino por evadir impuestos. En años recientes, en Chile la utilización de facturas ideológicamente falsas fue la figura legal que se usó para perseguir el financiamiento irregular de la política. Aunque con menos notoriedad pública, los delitos tributarios han sido también una manera de indagar el robo de madera en el sur del país.

Este camino tiene una desventaja importante: como al Servicio de Impuestos Internos efectivamente le interesa perseguir el fraude tributario, el motor original de la indagatoria, el robo de madera, queda en una nebulosa. O no se puede afirmar con certeza que haya existido robo de madera o, peor aún, el delito queda impune.

Así sucede con un puñado de causas de la región del Biobío. La investigación de estos ilícitos fue posible, en parte, gracias a que las empresas involucradas contaban con una certificación internacional que les imponía mayores exigencias que la ley chilena en cuanto a la trazabilidad de la madera, desde la tala hasta la venta final. Para cumplir esos requisitos, los distintos actores indagados falsearon la documentación y simularon una trazabilidad que no era tal. Por eso, estos casos sirven también para evaluar las debilidades de la certificación forestal. Aunque la madera fue exportada con un sello que aseguraba que procedía de bosques manejados responsablemente, lo cierto es que no se sabe cuál es su origen.

Si bien en la prensa siempre se las menciona como investigaciones por robo de madera, en la práctica nunca dejaron de ser causas estrictamente tributarias. Se transformaron en emblemáticas, pues no hubo más querellas de este tipo en años. En 2022, el gobernador Rodrigo Díaz causó polémica al acusar que el SII había dejado de “seguir la ruta del dinero” detrás del robo de madera.

Antes de ser gobernador, Rodrigo Díaz fue intendente (2014-2018) y ya entonces buscaba formas de investigar el robo de madera, que iba en aumento y resultaba casi imposible de perseguir penalmente. Por eso la Intendencia del Biobío convocó a una reunión de representantes de distintos organismos públicos -Ministerio Público, Conaf, Aduanas, Impuestos Internos, entre otros- para enfrentar de manera coordinada el problema.

Tras el encuentro, en las oficinas regionales del SII decidieron hacer un análisis focalizado en las empresas relacionadas con el rubro de la madera de la provincia de Arauco. Buscaban contribuyentes que registraran por varios periodos lo que se llama “IVA calzado”, es decir, empresas que al tener montos de venta exactamente iguales a sus compras no deben pagar el IVA. “Es sospechoso porque significa que estás generando cero utilidad o incluso trabajando a pérdida”, explica Julián Carrasco, entonces jefe jurídico regional del SII y hoy socio del estudio Paulsen y Carrasco. Un grupo de 10 contribuyentes cuyas operaciones parecían estar relacionadas encendieron una alerta entre los funcionarios.

“Nos dimos cuenta de que había tres redes distintas que llegaban al mismo consumidor final, que era la empresa Volterra, de capitales japoneses”, cuenta Carrasco. El servicio hizo su primera denuncia en 2015 y hasta 2021 se presentaron distintas querellas y ampliaciones de las mismas. Algunas ya tienen condenas, pero otras siguen abiertas. De hecho, el 21 de febrero pasado se amplió el plazo para investigar de una de las aristas principales.

Lo que permitió seguir el hilo que develaría el fraude fue, según una querella del SII, el que una de las empresas, llamada Innovaciones Forestales, estaba certificada. “Innovaciones Forestales contaba con la certificación FSC por lo que debía tener un proveedor que le emitiera la documentación cumpliendo con la formalidad de consignar en las guías de despacho los roles de origen de la madera”, dice el libelo.

El rol de avalúo es el número con el que el SII identifica a cada bien raíz, por lo tanto permite ubicar con precisión el predio desde donde se cosechó la madera. Es un dato clave para la trazabilidad, pero que sólo desde noviembre de 2021 es una exigencia del SII en cada factura o guía de despacho.

Como la documentación de la maderera Innovaciones Forestales sí incluía el dato, los fiscalizadores del SII empezaron a analizar los roles de quienes supuestamente le vendían la madera a esa empresa y a Los Acacios, una sociedad “hermana” -funcionaban en el mismo lugar y tenían los mismos trabajadores- que intermediaba la madera. Esas transacciones entre empresas relacionadas habrían servido para poner un eslabón más en la cadena y aparentar que ante el SII que tenía crédito fiscal.

Los volúmenes simulados eran enormes y decenas de “testaferros” -así los llama el SII- permitieron que la fórmula funcionara por años. Por ejemplo, la empresa Medecar emitió facturas a Madesur, que luego le vendía a Los Acacios, por $1.286 millones entre 2014 y 2016. Su dueño admitió ante el SII que nunca había vendido la madera, sino que le pasó sus facturas, guías de despacho y libros de compra y venta a Luis Dagoberto Troncoso, de Madesur, a cambio de $500 mil mensuales. Troncoso, por su parte, reconoció que usaba documentos de terceros y dio su versión acerca del objetivo: “(como) le compraba a los informales que no me daban factura, yo me conseguía facturas”. Los representantes de Medecar y Madesur fueron condenados por facilitación de facturas falsas.

Además de las declaraciones de los supuestos proveedores, la investigación del SII utilizó la tecnología: las imágenes satelitales de Google Earth le permitieron analizar cómo disminuían las plantaciones de un predio en el tiempo y calcular si lo talado calzaba con el volumen que según las facturas habían vendido Forestal Los Acacios o Innovaciones Forestales. Se concluyó que en general las talas eran mucho menores a las ventas. En algunos casos ni siquiera había plantaciones, como en un predio de Cañete en que sólo había cabañas para arriendo.

Los falsos vendedores eran en general personas de bajos ingresos, con poca educación y que no habían iniciado actividades ante el SII. “Recuerdo a una señora que vendía dulces en la puerta de una escuela y que se atendía en el consultorio. Aparecía vendiendo miles de millones de pesos en madera, pero evidentemente esto era falso. Le habían tomado su RUT, le habían iniciado actividades y habían obtenido documentación tributaria”, grafica Julián Carrasco. En algunos casos los emisores de las facturas sí habían vendido madera, pero en volúmenes mucho más bajos que los registrados.

“La jugada que hacían era poner los roles de los predios para introducir madera a Volterra”, resumió ante el SII Francisco Martínez, quien proveyó a Los Acacios de 23 facturas falsas y ayudaba a recolectar documentación o cobrar cheques.

Como las transacciones eran simuladas, a Innovaciones Forestales le resultaba fácil generar una contabilidad cargada de crédito fiscal falso, lo que le permitía pedir la devolución del IVA retenido. Sólo en esta cadena el SII calcula un perjuicio fiscal de más de $5 mil millones.

Innovaciones Forestales obtuvo su certificación de cadena de custodia por parte de Soil Association en 2013. Vencía en 2018, pero en la auditora aseguraron que se le puso término debido a que la empresa no respondió los requerimientos para su auditoría anual y luego se enteraron de que había cerrado sus operaciones.

Innovaciones Forestales pidió su reorganización en mayo de 2017, luego de que detectaran además del fraude tributario irregularidades en pagos de facturas a distintas empresas de factoring. Eso desató una batalla judicial paralela a la tributaria, con acusaciones cruzadas entre el fondo de inversión dueño de Innovaciones Forestales, Equitas Capital, y los factoring que alegan fraude (

ver nota de La Tercera).

El primer condenado

Henry Vigueras Sáenz es el más conocido de los imputados en los procesos judiciales iniciados por el SII en el Juzgado de Garantía de Cañete: fue objeto de la primera denuncia y su condena fue la primera entre los actores principales. Al oír el desarrollo del juicio oral del que fue objeto en 2017 se nota que fue un imputado difícil, uno que insiste en querer colaborar pero que en la recta final se contradice. Sin embargo, fue siempre consistente en aquellas cosas que apuntalaban su defensa: en negar haber robado madera, en asegurar que no sabía nada de impuestos y en apuntar a Volterra como el responsable final de las irregularidades.

“Mi escritorio y mi oficina son el teléfono”, declaró Vigueras en el juicio oral. Buscaba graficar un estilo laboral que dependía de los llamados sobre potenciales vendedores de madera y la coordinación para comprar, retirar y transportar hasta Forestal Volterra, el destinatario final. Fue condenado por delitos tributarios junto a su contador, Guillermo Mesa, quien llenaba las facturas que le llevaban dos intermediarios y así legalizaba transacciones que se habían realizado en completa informalidad. El perjuicio fiscal se calculó en más de $1.000 millones.

Durante la investigación no se determinó el origen de la madera. Según la versión de Vigueras, él compraba a comunidades indígenas que no tienen inicio de actividades, no firman nada y cobran en efectivo.

Vigueras es conocido entre las comunidades mapuche de la provincia de Arauco, donde un viejo dirigente lo describe como “un cabildero, intermediario y hábil comerciante”. Según esta versión, Vigueras era una de las personas que compraba madera para las forestales a comunidades que tenían plantaciones hechas por las mismas empresas, las que habían vendido sus predios a la Conadi para que se las traspasara a las comunidades. En Volterra niegan haber comprado madera de ese origen.

Lo que sí quedó claro en la investigación es que en sus operaciones como intermediario participaban dos forestales ligadas a Vigueras: Pilpilco y Belén. De la primera había sido socio, mientras que en la página web de la segunda figuraba como dueño, aunque al parecer no lo era.

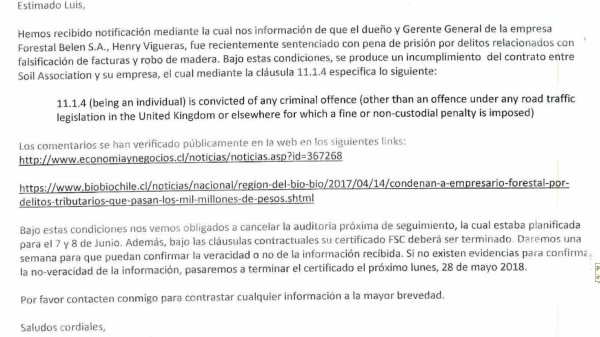

Era Forestal Belén la empresa que contaba con certificación de cadena de custodia FSC. De acuerdo con la base de datos oficial, el certificado emitido por Soil Association comenzó a regir el 7 de septiembre de 2017, es decir, cinco meses después de que Henry Vigueras fuera condenado por delitos tributarios en un caso que públicamente era señalado como de robo de madera. Sin embargo, Soil Association no se enteró hasta mayo de 2018. Recién entonces decidió terminar la certificación, aunque con información imprecisa que generó nuevos problemas.

A través de un correo electrónico, Soil Association notificó que se habían enterado de que el “dueño y gerente general de Forestal Belén, Henry Vigueras, fue sentenciado con penas de prisión por delitos relacionados con falsificación de facturas y robo de madera”, lo que incumplía el contrato con la certificadora. Aunque Belén negó que Vigueras fuera el dueño, en el intercambio de correos la certificadora adjuntó pantallazos de la web donde figuraba como dueño y el contrato con la firma de Henry Vigueras como representante de Belén.

Email de Soil Association a Forestal Belén

Vigueras estampó su firma en julio de 2017, cuando ya estaba condenado y la noticia había salido en la prensa. Forestal Belén perdió el recurso de protección, pero el sello FSC sigue siendo publicitado en la web del Grupo Vigueras, que entre otras empresas aloja a Belén y Pilpilco. “No sabíamos que había cargos en su contra en el momento en que postularon a la certificación”, explicaron a LaBot en Soil Association.

El juicio tributario

A diferencia de las dos cadenas anteriores, la tercera tuvo muy poca cobertura mediática. Esto se debe probablemente a que el Servicio de Impuestos Internos decidió no iniciar acciones penales contra otras dos empresas hermanas, Forestal Los Andes y Forestal Pacífico, aunque sí se querelló contra sus principales intermediarios. Según explicaron en el SII, la decisión se tomó porque no había antecedentes como para inculparlas de actividad delictual. De todos modos las operaciones de Los Andes y Pacíficos se ventilaron ante la justicia, cuando éstas recurrieron a los Tribunales Tributarios y Aduaneros para reclamar que el SII no les había reconocido el crédito fiscal proveniente de facturas de compra de madera.

En ese juicio, el SII alegó que las operaciones que respaltaban aquellas facturas eran inexistentes, detallando las declaraciones de los proveedores que negaban haber vendido madera o haber vendido volúmenes mucho menores que los consignados por Los Andes y Pacífico en las facturas, que en total registran supuestas ventas más más de $2.000 millones. Uno de los proveedores de Los Andes era Innovaciones Forestales, que tal como se relató más arriba, vendía madera de origen desconocido.

En sus fallos, el tribunal tributario le dio la razón al SII, argumentando en el caso de Pacífico que “los impuestos enterados en arcas fiscales por la reclamante, pero sustentados en facturas falsas, no constituyen jurídicamente crédito fiscal” y dando por “descartada la efectividad material de las operaciones”. En la sentencia de Los Andes se refirió específicamente a la trazabilidad, señalando que “con los antecedentes aportados fue imposible en este caso reconstituir documentalmente la trazabilidad de la madera adquirida, entendiéndose por ella, los procesos prefijados que se llevan a cabo para determinar los "diversos pasos" que recorre un producto, desde su nacimiento hasta su entrega”. Estas causas aún están siendo revisadas por la Corte Suprema, por lo que no hay sentencia definitiva.

Forestal Los Andes contaba con una certificación de cadena de custodia FSC. Se la entregó en 2014 Soil Association -la misma auditora que certificó a Forestal Belén y a Innovaciones Forestales- y vencía en 2020. Según la certificadora, se canceló luego de que la empresa no respondiera las solicitudes para realizar su auditoría anual.

Fuente:

https://www.labot.cl/la-investigacion-por-robo-de-madera-que-expuso-las-debilidades-de-la-certificacion-forestal-i/1332